股票线上配资开户 市值蒸发超600亿,石头科技“很疯狂”!

4月9日,石头科技收盘价为186.81元股票线上配资开户,相比于2021年1492.93的历史最高点,跌幅超过87%,市值蒸发超600亿。从资本的宠儿到弃子,石头科技究竟怎么了?

01

增收不增利,市场不满意

就在前不久,石头科技刚刚公布了2024年的年报。营收增长了38.03%,达到119.45亿元。收入虽然增加,但利润却下滑了。

2024年,石头科技净利润下降3.64%,为19.77亿元。

更能反映公司真实经营盈利水平的扣非净利润则下滑更多,同比下降11.26%,只有16.20亿元。

一家企业增收不增利,往往可能是成本没控制好,当然也有可能是在下一盘大棋。

石头科技38.03%的营收增长背后,是巨额的销售开支。

2024年销售费用同比增长了73.23%,达到了29.67亿元。而其中,有19.24亿元都花在了广告和市场推广上,费用增幅达到77.49%。

与销售费用相对的,是2024年石头科技研发费用仅为9.71亿。

也难怪石头科技总是被质疑重销售轻产品。

截至2024年4月9日,黑猫投诉 【下载黑猫投诉客户端】平台上,石头科技收到了1234份投诉,大部分的内容都是和产品质量问题和维修问题有关。

02

内卷加剧

当前主流的几大扫地机器人品牌,如石头、追觅、云鲸、科沃斯等,核心功能如扫地、拖地、导航、避障、自清洁等,其实都差不多。竞争异常激烈,但市场规模的增量有限。

以国内市场为例,2018到2020年扫地机器人的年销售量均超过600万台。到了2021年,扫地机器人销量开始下滑,降至578万台。

2022年扫地机器人的销售量进一步下滑,只有441万台。2023年,扫地机器人的销量有所回升,达到458万台。2024年中国扫地机器人销售量进一步回升,达到538.9万台,但仍然不及2018-2020年的热度。

仅从国内市场来看,扫地机器人的市场需求并不是持续增长的,原因有多个。

首先,主流的扫地机器人产品价格通常都要到上千块钱,如果从产品的属性来看,扫地机器人属于高档耐用品,而非生活必需品。

如果经济环境没有那么好,未来的收入预期没有那么高,扫地机器人可能并不是许多家庭考虑购买的优先项。毕竟扫个地嘛,几块钱的扫把其实也能搞定。

考虑到口罩之后的经济影响,2021年国内的扫地机器人销量开始有所下滑,似乎并不意外。

此外,相比于手机、电脑等科技消费品,扫地机器人的技术迭代并没有那么快。

手机、电脑的芯片,受摩尔定理的影响,每隔一段时间,设备的性能就会有一个比较大幅的提升,消费者不得不跟着更新换代,否则难以满足其生产生活及娱乐需求,因此电子消费品常常有所谓的“换机潮”。

新能源车也类似,随着技术的不断迭代,电池的续航越来越长,充电速度越来越快,价格越来越低,不断刺激新的消费需求。而且国内目前还有庞大的油车保有量,未来都有更换成更智能化的新能源车的需求,市场潜力巨大。

但扫地机器人则不同。消费者对于扫地机器人的需求无非就是两个,把地扫干净&把地拖干净,最多加个自动上下水啥的,核心诉求并无太大变化,且早期产品质量较好。

小编曾经在2016年购买过一款小米的米家牌扫地机器人,使用到今天已经快10年的了,产品型号早已停产,但依然使用状况良好。

这也扫地机器人的产品特性,有点类似大家电,一旦购买,可以使用多年,更换的周期和频率不高,也进一步限制了未来的市场需求。

03

从“米链宠儿”到弃子

石头科技在创业之初,也是依托小米生态链起家。

至于小米为啥要搞生态链,众说纷纭。

早在2018年,雷军在母校的一场发布会上,永久性的承诺所有硬件综合毛利率不超过5%。

既然自己的产品毛利率不能太高,毕竟大家都盯着呢,那小米靠啥赚钱呢?

有一种说法是,我不做产品,我做平台,搞一个小米生态链,在小米生态链只中,投资一些做产品的企业,他们赚钱了,小米也跟着赚钱了。

于是石头科技就这样诞生了。雷军的小米系通过顺为、金米等资本投资石头科技,成为真正背后真正的受益者,既是股东,又是客户,既赚了钱,又不违反自己5%的承诺,高!实在是高!

可是当石头可科技走向上市,矛盾就产生了。

当石头科技还处在创业初期的时候,得益于小米的资本的订单,石头科技得以生存和发展。可是随着自身品牌的建立和实力的壮大,为了追求更大的市场空间,一定会摆脱对小米供应链的过度依赖。某种程度上,石头和小米反而成为了一种竞争关系。

从股权的变化也可以看出,石头上市初期,小米系的持股将近一半,但如今不到3%。到了2021年,石头科技自有品牌的营收已经超过了总营收的98%,已经基本没小米什么事了。

对于石头科技而言,海外市场也越来越重要。

04

海外市场的依赖与关税风险

值得注意的是,在2024年石头科技119.45亿元的营收当中,海外市场收入已超过国内市场。

前面我们讨论了,最近几年,国内的扫地机器人市场份额并非是持续增长的,而且内卷也越来越严重。

然而海外的市场却并非如此。

据报道,2024年石头科技的扫地机器人销量和销售额都是全球第一,出货量更是首度超过个国际知名品牌iRobot。

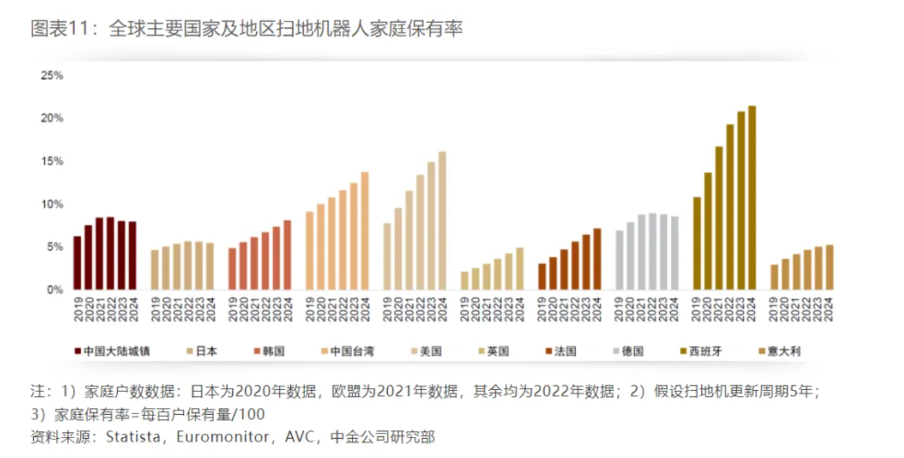

根据中金公司的数据,假设扫地机器人的更新周期为5年。在全球主要国家及地区当中,即便到了2024年,海外市场日本、韩国、英国、法国、德国、意大利等主要消费国,扫地机器人的市场保有率依然不到10%。这意味着,扫地机器人出海的市场机会巨大。

2024年,在美国亚马逊(Amazon us)的销售渠道中,石头科技占据了24%的扫地机器人市场份额,在500美元以上的中高端产品当中具有绝对优势。

在德国亚马逊(Amazon.de)的渠道当中,石头科技占据扫地机器人品类的市场份额达到37%。

但过度依赖海外市场也会带来新的风险,特别是国家关系和地缘政治的不确定性。

比如就在4月9日,特朗普宣布要对中国加征104%的关税,欧洲各国的保护主义势力也在抬头,这对石头科技也将是不小的挑战。

(转自:金投研)股票线上配资开户

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP